Souscrire à une assurance automobile est devenu obligatoire depuis la loi du 27 février 1958. Conformément à l’article L 211-1 du Code des assurances « tout véhicule automoteur destiné à circuler sur le sol et qui peut être actionné par une force mécanique sans être lié à une voie ferrée, ainsi que toute remorque, même non attelée » doit être assuré. En cas de non-respect de cette obligation, en vertu de l’article L 324-2 du Code de la route le tiers se verra sanctionné d’une amande de 3 750€ et éventuellement des peines complémentaires pouvant aller jusqu’à la suppression du permis de conduire.

Une augmentation significative des prix de l’assurance automobile :

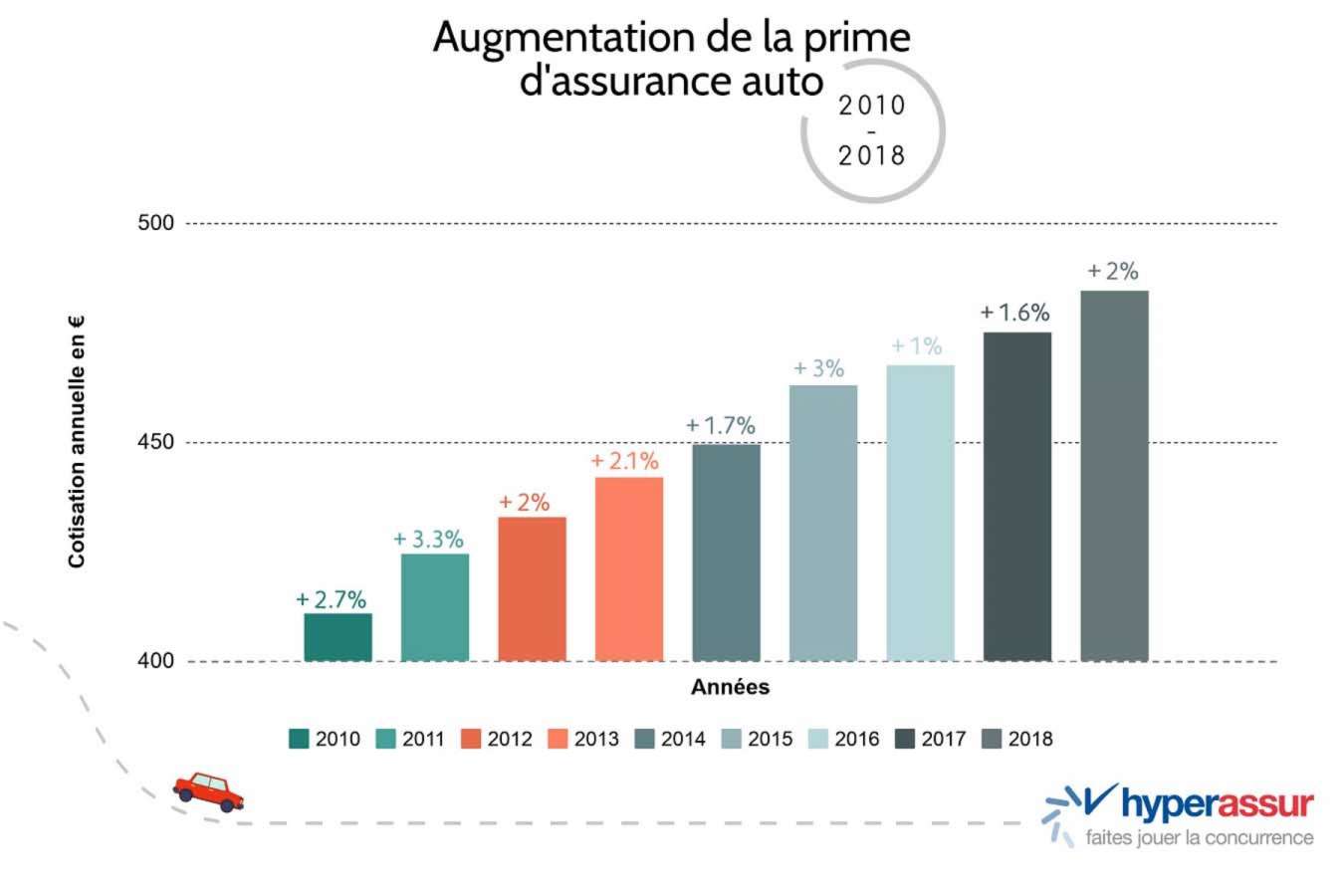

Le prix de l’assurance automobile fait l’objet d’une augmentation considérable depuis 2010, avec une hausse de presque 18%. Selon une enquête d’Hyperassur les facteurs de cette augmentation sont principalement dût à l’arrivée de nouveaux comportements liés à la conduite, notamment par l’utilisation du téléphone au volant. De plus, le prix des réparations automobile est en nette progression ce qui influe sur l’augmentation des assurances. Malgré une baisse continue du nombre de décès sur les routes depuis 2017, le nombre d’accidents corporels est en hausse ; ce qui influera directement la hausse des prix des assurances pour 2019.

Les prix des assurances influencés par des facteurs économiques, mais aussi par le profil de l’assuré :

En effet, le prix de l’assurance automobile est aussi lié au profil de l’assuré à travers des critères spécifiques :

- L’assuré

- Le type de véhicule

- Son usage

Le profil de l’assuré influe directement sur le prix de l’assurance auto, puisque certains profils sont considérés comme « à risques ». Notamment les jeunes conducteurs qui sont le plus souvent assujettis à des accidents grave entrainant des indemnisations élevées. Par conséquent, l’âge et la date d’obtention du permis de conduire sont des facteurs qui influent sur le prix de l’assurance. Néanmoins, le prix de l’assurance peut être moins élevé chez un jeune conducteur si celui-ci à eu recours à la conduite anticipée. Vous pouvez aussi opter pour le statut de conducteur secondaire, ce qui vous permettra de réduire vos cotisations dans le cas d’un jeune permis.

La situation familiale de l’assuré détermine aussi son prix. En effet, un jeune conducteur célibataire bénéficiera d’un prix moins élevé que s’il était en concubinage. Cette différence s’explique notamment par le fait que l’assuré peut être susceptible de prêter son véhicule à son conjoint et de ce fait augmente les risques d’un éventuel accident.

La voiture que vous souhaitez assurer joue aussi un rôle important dans le prix. Pour les assureurs, les voitures dites « à risques » sont le plus souvent les voitures neuves et les voitures puissantes, car elles sont le plus souvent impliquées dans les accidents, les vols ou même les vandalismes. Tandis qu’une voiture plus ancienne représente un risque moins élevé et de ce fait, une cotisation moins importante. Pour vous aider dans votre démarche, certains sites vous propose des comparatifs des prix par marques et modèles de votre voiture tel que mon-auto-assure.com. Pour pallier une cotisation trop élevée vous pouvez opter pour une voiture bénéficiant d’aide à la conduite tels que le système d’antiblocage des roues (ABS), ou le correcteur électronique de trajectoire (EPS). Ces dispositifs sont généralement valorisés par les assureurs puisqu’ils permettent une conduire plus sécurisée et ainsi diminuent le risque de sinistres pour le conducteur.

Enfin, l’usage de votre véhicule est aussi un facteur que les assureurs prennent en compte. En commençant par le stationnement de votre véhicule. Par conséquent un véhicule stationné dans un garage privé présente moins de risques de vandalisme ou de vols qu’un véhicule stationné en pleine rue. Sera prit en compte aussi les trajets de votre véhicule, si l’usage est quotidien, le prix sera plus élevé que si l’usage était occasionnel. En effet un tiers qui a recours aux transports en communs la semaine aura une cotisation moins élevée qu’un assuré qui a recours à sa voiture pour se rendre au travail. Votre ville a aussi un impact sur votre prime. Si vous résidez dans une ville tel que Paris où la densité de la circulation est élevée vous êtes ainsi confronté à un risque de sinistre plus élevé qu’une personne résidant à la campagne par exemple.

Pour votre assurance, retrouvez sur notre site la liste de nos partenaires dans la rubrique « service ».